내 운전 데이터가 어딘가로 보고되고 있다면?

- 기자명 박종제 에디터

- 입력 2024.03.14 14:03

- 댓글 0

뉴욕 타임스의 보고에 따르면 자동차에서 기록한 운전 데이터가 보험사로 흘러 들어가고 있다고 한다. 제공되는 데이터에는 가속, 감속 정도를 비롯해 실로 상세한 정보들이 포함되어 있다.

초연결이란 단어는 이미 흘러가버린 유행어이긴 하나, 단어 자체만 그럴 뿐 실제로 오늘날 우리는 거의 모든 것과 연결되어 있는 세상을 살고 있다. 하다못해 냉장고와 보일러조차도 스마트폰과 연결되어 있다. 그러는 사이 우리가 연결된 기기들을 언제 어떻게 사용했는지도 모두 기록되고 있다. 대부분의 사람들은 그런 정보가 무슨 쓸모가 있을까? 하고 가볍게 생각하겠지만, 그런 데이터들이 개인 정보와 함께 쌓이면 누군가에게는 매우 훌륭한 소비 성향 지표가 된다. 비단 통신 기기는 물론 하물며 가전제품도 그러한데, 자동차는 어떨까?

커넥티드는 지난 10년간 자동차 업계의 가장 큰 화두였고, 오늘날 자동차는 더 이상 독립된 개체가 아닌 스마트폰과 연결된 또 하나의 디바이스로 진화하고 있다. 오죽하면 어떤 브랜드는 자신들의 자동차를 이동 수단이 아닌 거대한 스마트 디바이스라 부를 정도다. 물론 연결이 가져다주는 놀라운 혜택과 장점도 있지만, 혜택이 크면 클수록 불합리한 부분도 반드시 발생하게 마련이다. 가령 스마트폰이나 가전제품처럼 내가 이 물건을 언제 어떻게 사용하고 있는지를 누군가는 들여다볼 수 있다는 것이다.

실제로 이런 일들이 지금 주변에서 일어나고 있다. 당장 우리가 자동차 보험을 가입할 때만 하더라도 스마트폰 내비게이션의 운전 습관 데이터를 토대로 보험료 할인을 받고 있으니 말이다. 물론 이 경우는 어디까지나 사용자의 동의가 있기 때문에 일어나는 일이라 큰 문제가 되지 않을 수 있다. 하지만 나도 모르는 사이 내 행동 정보가 타인에게 제공될 경우에는 문제가 될 수 있다.

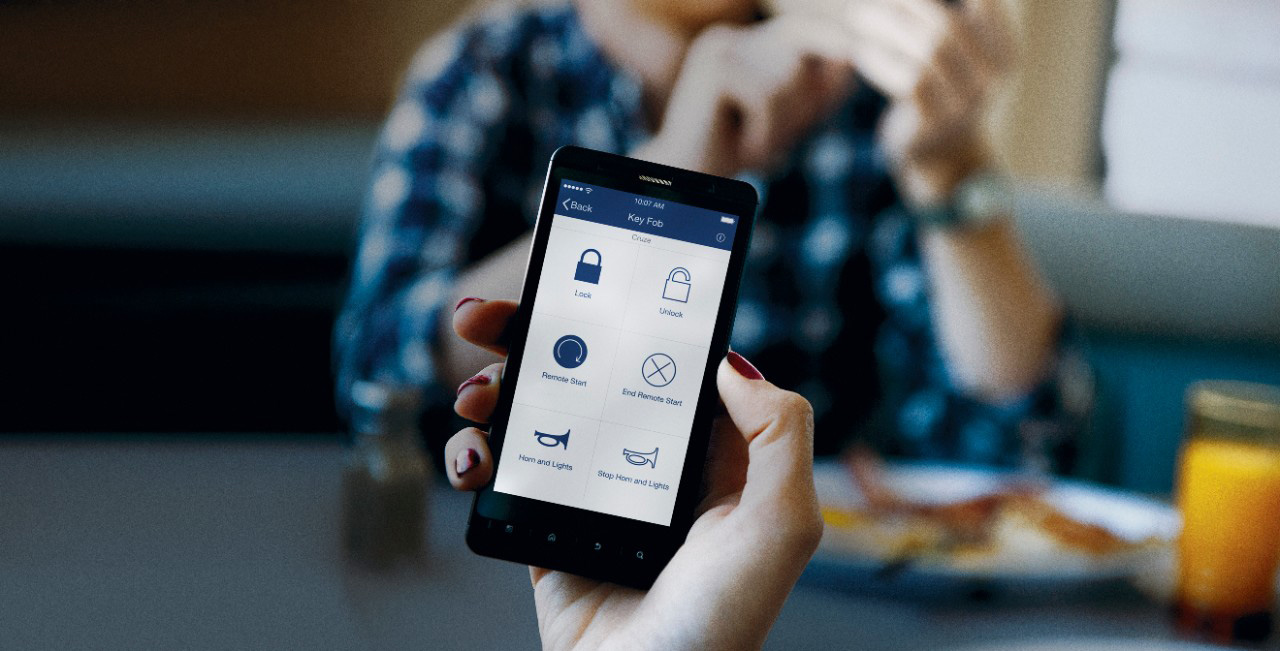

최근 뉴욕 타임스는 커넥티드 서비스를 제공하는 자동차 회사 중 일부가 운전자의 운전 정보가 중개 회사를 거쳐 보험사로 판매되고 있다는 충격적인 소식을 전했다. 내용을 보면 다음과 같다. 가령 GM 등에서 활용하고 있는 온스타 스마트 드라이버 애플리케이션에서 수집한 정보들이 데이터 중개회사를 거쳐 보험사로 판매된다는 것이다. 수익은 연간 수백만 달러 미만일지 모르나, 데이터를 사간 보험사는 이를 토대로 보험료율 결정하는 중요한 근거로 사용하기 때문에 경우에 따라서는 따른 막대한 이익을 얻을 수 있다.

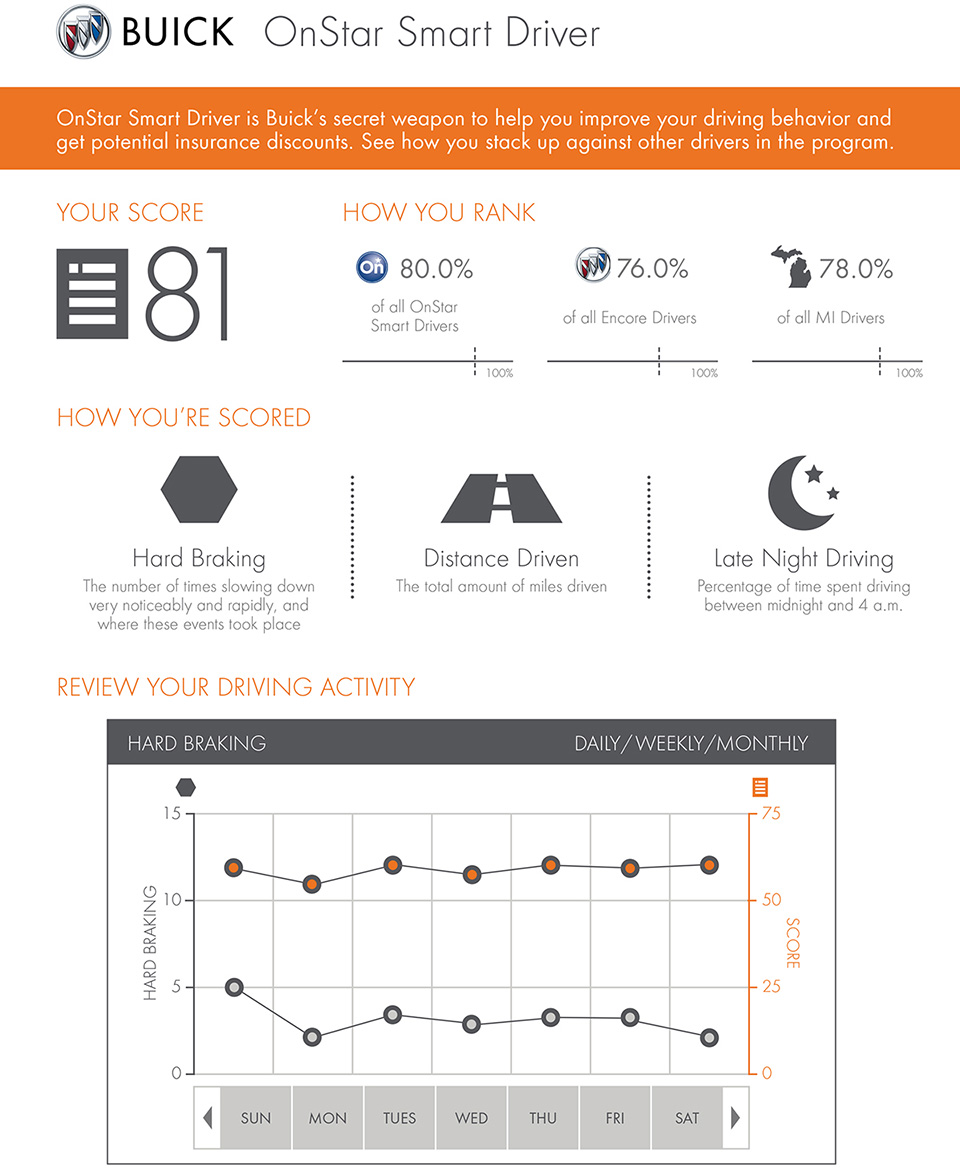

실제로 이런 사례가 발생한 것으로 보고됐는데, 어떤 소비자의 경우 언제부터인가 보험료가 상승했으며, 최근에는 무려 7개의 보험사가 보험 가입을 거부했다는 것이다. 과속, 급제동, 급가속이 수차례 기록되었다는 것을 근거로 들었다고 했다. 그리고 그 데이터 중 일부 항목, 가령 하드 브레이킹처럼 온스타 스마트 드라이버 애플리케이션에서 집계하는 데이터 항목이 포함되어 있었다고 전했다.

알려진 바에 따르면 온스타 스마트 드라이버 애플리케이션에서는 급제동인 하드 브레이킹 횟수를 비롯해 장거리 운전, 야간 운전 빈도 등을 집계할 뿐만 아니라 언제 이상 운전이 몇 회 정도 발생했는지 등 아주 상세한 정보들을 집계한 후 이를 종합 점수로 보여준다.

그런데 운전자들 중 일부는 단순히 자신의 운전 습관을 개선하기 위한 지표 정도로만 여기지 이 데이터가 향후 보험료율에 영향을 미칠 것이라는 생각은 하지 않는다. 더 큰 문제를 제기한 운전자는 자신의 차량에 이런 데이터 애플리케이션에 가입한 적이 없으며, 심지어 존재하는지조차 몰랐다는 점이다. 비단 GM의 온스타 스마트 드라이버뿐만 아니라 북미에 진출해 있는 다수의 제조사가 이와 유사한 데이터 스마트 애플리케이션을 탑재하고 있다.

물론 제조사들은 차량 판매 시점에서 해당 서비스를 안내하였고, 약관에 제3자에게 데이터가 이관될 수 있음을 명시하였다고 밝혔다. 하지만 문제는 대부분의 약관 사항이 그러하듯 구매자에게 다소 불리할 수 있는 정보들은 친절히 알려주지 않는다는 점이다.

다만 이러한 운전 데이터 공여가 반드시 부정적이라고 볼 수는 없다. 가령 실제로 난폭 운전을 일삼아 사고 위험을 높이는 사람과, 교통 법규를 철저히 준수하고 방어 운전을 하는 사람이 동일한 보험료를 지불한다는 것은 어딘가 불합리한 일임에 틀림없다.

따라서 오직 징벌적 청구의 목적으로만 데이터가 쓰인다면 문제이나, 반대의 경우, 그러니까 안전 운전을 하는 사람들에게는 그에 따른 보상의 근거가 될 수 있으므로 모든 제공 행위 자체가 문제라고 볼 수는 없다. 다만 제조사와 보험사는 이러한 데이터가 상호 제공될 수 있다는 점을 보다 명확히 인지시키고, 고객의 동의를 구하는 정식 절차가 필요한 것은 틀림없다.